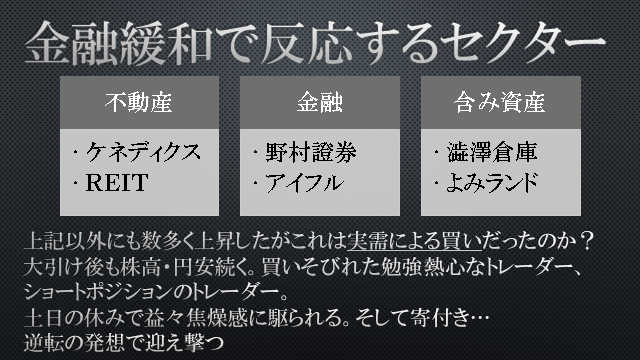

以前の記事、「儲けのタネを探る:立会外買付取引(ToSTNeT-3)(3)」で自己株式は固定株と書いたがどうやら間違い。

発行済み株式数 = 固定株数 + 浮動株数 (式1)

であるが、自己株式は発行済み株式とは分けて管理されるため通称「金庫株」と呼ばれる。

件の記事において、固定株とみなされる大株主からの買付によって自己株式となった場合、固定株間の移動なので株価に対して理論的に中立と書いた。

間違いを訂正すると、(式1)の固定株数のみ減少するため、固定株比率は減少する。

したがって、必然的に浮動株比率は上昇する。

立会外買い付け発表時、固定株とみなす大株主かどうかは明示されていないため、株数から推測するしかない。

下記の定義により、四季報で10位の株主の持ち株比率がわかるので、そこから計算するとよいだろう。

《東証HPより引用》————————————

・大株主上位 10 位の保有株、自己株式等、役員等の保有株、その他当取引所が適当とみなす事例(長期的又は固定的所有とみられる株式等)

・ 大株主上位 10 位の保有株であっても、預託機関等の保有株のうち公表資料から浮動株と判断できる株式は、浮動株として扱う

——————————————————————

もしかしたら、固定株とみなされない株主複数人で買付に応じることも十分あるだろう。

蚊帳の外にいる我々にとっては実際のところを知る術はない。

そこでシステムトレーダーとしての統計的な考え方が活きてくるのだ。

さて、こうやって個別概念を手当たり次第に自分のものにしていくと、個々の概念が相互に関わりあっていることがわかってくる。

昔は理解できなかったこと、あるいは今回のように間違っていることを正確に理解できるようになる。

こういった気付きを楽しいと思えるようになればしめたもの。

獲得した重層的な概念が利益を生み出す原資となるのだから。