「鉄砲取引」という、証券取引法157条で禁止されている取引がある。

まず複数の口座を用意する。

片方の口座でターゲットの銘柄を現物で目立たないように買い集める。

頃合いを見計らい、もう片方の口座で目いっぱい信用買いを仕掛ける。

信用取引なので保証金の3倍の取引ができ、その株を担保に二階建するとさらに高額の取引が可能。

高値になったところで現物を決済して利益を確定する。

信用買いの口座は、その後上昇すれば利益を確定するが、通常は自らの現物売りで下落し追証となるので、そのままドロン、という塩梅。

注文するだけして決済しないため、発射したら戻ってこない鉄砲にたとえられる。

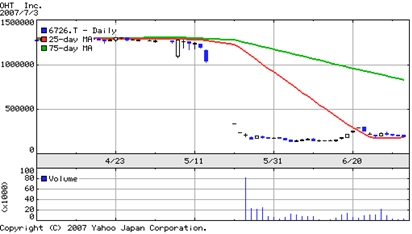

記憶に新しい事例としては、2007年東証マザーズのオー・エイチ・ティー。

六本木ヒルズに事務所を構える弁護士が、友人の口座を使って実行したらしい。

自分の口座で現物買い。

友人から借りた口座で信用買い。

さらに別の友人の口座で信用買いを実施し、その買い玉に自分のポジションをぶつける。

一説によると、弁護士は20億円以上の利益を得て行方をくらましたとのこと。

最も被害を受けたのがアイザワ証券で、実にその損失額10億以上。

2007年6月18日のIR「信用取引における立替金の発生に関するお知らせ」で状況を報告している。

ちなみに5月15日から84%下落した株価の様子。

テクニカルもファンダメンタルも理論株価もあったものではない。

我々はこのような魑魅魍魎の世界で戦っているのだと、切に襟を正される事件であった。

いかに強力なエッジだとしても、分散投資を是非お忘れなく。