暇を見つけては適宜開示情報をいろいろ眺めながら儲けの種を探している。

軽く検証して、いけるか!?と期待するも、サンプル数が増えるにしがたいエッジがあまりないことに気付く。

そんな繰り返し。

出口の見えない試行錯誤は気が滅入るが、梅原大吾の言葉を思い出し、格闘中。

さて、今回は「自己株式の取得」を調べてみる。

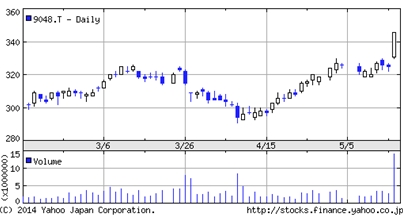

思い立ったきっかけは、やはり需給変化を直接促すイベントのエッジが強いため、株を市場から買い上げる自己株式の取得は何かしら面白い傾向が見られないかと考えた次第。

発行した会社自身が取得した自己株式を、通称「金庫株」と呼ぶ。

かつては規制されていたが、平成13年10月施行の商法改正によって、原則自由化された。

自己株式取得の目的は、「株主への利益還元」とIR資料には記述されることが多い。

自己株式を企業が取得すると発行済み株式数が減少する。

配当性向が変わらなければ、分母が減少する分、理論的には配当利回りは増加する。

また、浮動株比率が減少するため需給が改善し、株価上昇圧力にもなる。

ただし、経営が苦しく配当総額を減らしたい場合もあるし、取得した金庫株を他社への出資や企業買収に使うケースもあるので、そこは別の資料から推測する必要がある。

同様の株主への利益還元としては「増配」も考えられる。

違いは何か?

一言でいうと気分の問題なのだが、要するに増配は一度やると業績が悪化したときに減配しなければならず、印象が悪い。

その点、自己株式の取得は一時点のオペレーションのため、その後に禍根を残さない。

200社以上の自己株式取得に関わるIR資料を読み込んでいくと、共通のフォーマットであるがゆえに、違いも目につき、意外とそれが判別ファクターとして機能するのではないかと考えた。