前回の続き。

②仮条件決定

引受証券会社が株価算定能力が高いと思われる機関投資家等の意見をもとに仮条件を決定する。

実質的に決定する事項は割引率で、-0%~-10%の範囲で決定される。

enishの例では、-3~-6%の仮条件が引受会社から提示された。

③ブッックビルティング申込み

仮条件を受けて、一般の個人投資家が申し込みを行う。

申込み株数と割引率を選択。

申込み株数には上限があるため、それほど大きな利益は見込めない。

一人あたりの申込数を抑えるのは、株主数を増やすことで一部指定の要件を満たしたり、一部の株主による企業支配を避けるためだ。

この辺の思惑も、実は儲けのタネだったりする。

ちなみに証券会社の営業マンと仲良くなると当たりやすいらしいが、どうもそういうウェッティな関係は、コミュ障の私にはハードルが高すぎる。

③’公募価格決定

ブックビルディングが完了すると、その需要状況から公募価格が決定される。

enishの例では、「新株式発行及び株式売出し並びに主要株主の異動に関するお知らせ」により、これを2013年12月2日~5日の間に決定するとある。

ほとんどの場合、初日、すなわち12月2日に決まることがほとんどだ。

この事実から、たとえば初日に決まらない場合、通常と異なる動きになるのではないかとの仮説が立つ。

それを1、0のフラグとして説明用ファクターとして用いる、などのアイデアも湧いてくるだろう。

事実、2013年12月2日「発行価格及び売出価格等の決定に関するお知らせ」を発表し、1株2,653円に決まった。

12月2日の終値が2,736円。

下記の式より-3.03%の割引率となる。

( 2,653 ÷ 2,736 ) ÷ 2,736 = -0.0303 = -3.03%

2009年2月設立のベンチャーでありながら、ソーシャルゲームの盛り上がりを受け、仮条件下限いっぱいの強気の割引率が設定された。

これもまたファクターとして使えそうな匂いがする。

④抽選、購入申し込み

ブックビルディング期間後、通常は公募株数を申込み株数が上回るので抽選となる。

抽選に当選すれば晴れて購入できる。

⑤株券交付

購入した株券は設定された株券交付日に手に入る。

一般投資家はその企業を応援しようと長期保有するわけではないので、割引価格で購入した株を我先にと売り出すのがこのタイミング。

ただし、購入日から交付日までタイムラグがあるため、その間割引価格を下回らない保証はない。

かつては事前に空売りして割引率分を無リスクで取る手法が流行っていたが、2011年12月1日以降、一応は規制されている。

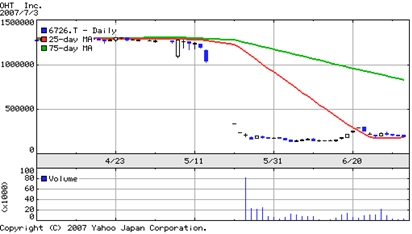

enishは本日2013年12月13日がその交付日。

チャートを見てみると、寄り付き(2,720円)で投げても利益にはなっている。

寄り付きの出来高が前日と比較すると異常に多いことが観察できるだろう。

こういった必然の動きを収益化するのがプロ。

勝つことは決して偶然ではないのだ。