景気動向を何かしらの指標で判断できるとした前提において、

②景気動向に対応したセクターをどのように選定するか

を考える。

調べた結果のセオリーとしては下記のようになる。

Ⅰ.拡大期

資本財需要が高まることから、機械、鉄鋼・非鉄、素材・化学、エネルギー資源。

Ⅱ.成熟期

消費の拡大により、自動車・輸送機、電機・精密、小売。

Ⅲ.後退期

金利が頭打ちになり低下していく流れから、銀行、保険、不動産。

Ⅳ.停滞期

景気に左右されない生活必需品である食品、医薬品、電力・ガス。

このセオリーに倣うと、2013年の上げ相場はⅡの成熟期に属するセクターが他のセクターをアウトパフォームすると考えられる。

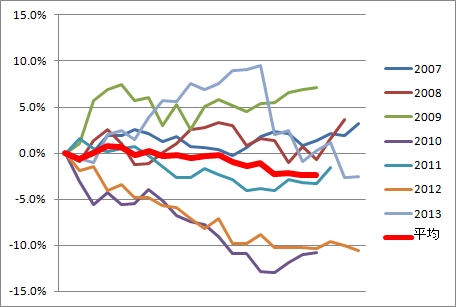

そこで、TOPIX-17の当該セクターを対象とした2013年のリターンを調べてみた。

不動産がトップで、エネルギー資源が最下位。

傾向がわかりづらいので、各時期毎の対象セクターの平均値を計算し、TOPIXとの差分を取ってみる。

成熟期に強いはずのセクターがTOPIXと大差ないリターンとなった。

もっと深堀りすれば何か出てくるのかもしれないが、自分のシストレアンテナがまったく反応しないため、これ以上深追いしない。

無限に存在する分析すべきデータの取捨選択は、最後には経験と勘、既存知識との親和性に拠る。

セクターローテーションは自分のアンテナには響かなかったので、久々に魂が抜けた格好になった。

夕凪さんも昔の書籍の中で、自分がその分析に熱中できるかどうかを重要な判断基準にするべし、とおっしゃっていたのはこういうことなのだろう。

次回、5月23日の座談会でこのあたりも聞いてみよう。

ちなみに、夕凪さんに座談会の音声録音を打診したところ快諾いただいた。

こちらの模様はメルマガ限定でお送りする予定。

本気でトレードを勉強したい方、袋小路にはまって抜け出せない方はこちらから登録して、楽しみに待っていてほしい。

(もちろん無料!ステップメール形式で配信するので、いつ登録しても視聴可能。)