今月のトレード収益は一進一退を繰り返している。

昨日(2014年11月14日)は特にきつめの損失を被った。

先月はTOPIX組み入れが機能したのでしっかり利益が出たのだが、今月はどのイベントもかみ合わない感じ。

これをシステムの揺らぎの範囲と考え我慢するのもシステムトレーダーに求められる素養ではある。

一方で、天衣無縫のトレード技術を目指す今の自分には、違和感は常に成長の種。

食らいついてみよう。

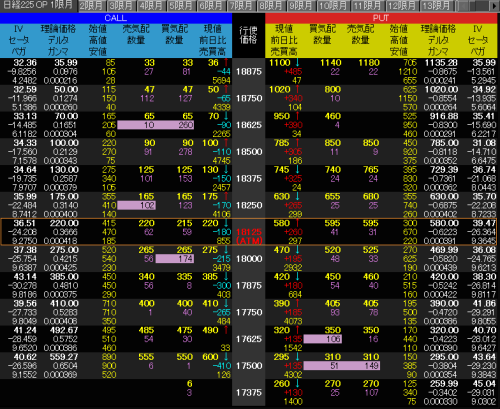

先日の記事に倣い、今度は東証一部指数(TOPIX)と新興指数(東証マザーズ指数)の差分を取ってみる。

やはり・・・。

昨日の超絶違和感はこれか。

黒田バズーカ砲以降、一部銘柄に対して新興、小型銘柄はまったくついていけていない。

というか、むしろサヤは拡大傾向にあり、昨日は完全にマタ割き状態。

自分のトレード対象銘柄が必然的に新興や2部の株に偏るため、この影響をモロにうけた格好だ。

さて、果たしてこのサヤは閉じるのか、閉じる方向にベットすべきなのか?

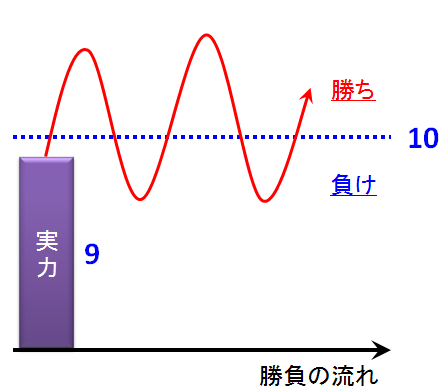

これまではそれで大丈夫だった。

一部銘柄が先行して上昇し、その後を新興、小型株が追いかける傾向があったので、我慢していれば報われた。

今動いている過去教材コンテンツで展開している“理論株価”で考えればわかりやすい。

単純な需給で一部銘柄が上昇すれば、出遅れている新興、小型株の理論株価は相対的に割安になる。

したがって、一部売り、新興買いのリターンリバーサルが効くのだ。

しかし、今回は妙な違和感を覚える。

大口の主体が、一部の大型株を買うための資金を捻出するため、新興、小型株の換金売りに走っている感じがある。

今は、彼らの腰の入った一部大型銘柄買いのポジション組成の道半ばか。

こうなると、新興、小型銘柄への資金環流までにはかなりの時間を要するだろう。

自分の1ヶ月前後の時間軸内では、そのサヤは閉じないかもしれない。

かといって、大型を仕掛けるのもすでに出遅れ感があり、何より大型株の十分なエッジを持ったトレードシステムはまだ完成にはほど遠い状態にある。

さてさて、本来個人トレーダーにはおいしい年末相場に向けて、課題が山積となった。

言い換えれば、成長の種を大量に手に入れたともいえる。

その種の萌芽を見据え、ひたすら考え抜く日々。

いやー、想像するだけで超絶楽しすぎ!