増担保の規制があるということは、当然その解除もある。

需給バランスの変化は解除のタイミングでも起こる。

「信用取引に係る委託保証金の率の引き上げ措置等に関するガイドライン」を再度参照してみよう。

■解除基準

次に掲げる(1)及び(2)の基準のすべてに該当した銘柄については、委託保証金の率の引き上げ等の措置を解除する。

(1)残高基準

次のイ.およびロ.のすべてに該当する場合

イ.5営業日連続して売残高の対上場株式数比率が12%未満である場合

ロ.5営業日連続して買残高の対上場株式数比率が24%未満である場合

(2)株価基準

5営業日連続して各営業日の株価と各営業日時点における25日移動平均株価との乖離が15%未満である場合

(3)特例基準

省略

(1)の残高基準は前回紹介した東証の「個別銘柄信用取引残高表」を見る限り、さほど気にしなくてよいだろう。

(2)の株価基準を満たす過程で、ほぼ(1)の基準は満たすことが多いからである。

したがって、先に注視すべきは(2)の株価基準となり、最終確認として(1)をチェックするとよい。

さて、その株価基準。

増担保規制にかかっている銘柄をつぶさに観察すると、非常に面白い挙動が見てとれる。

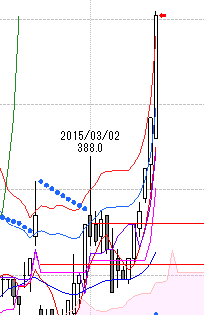

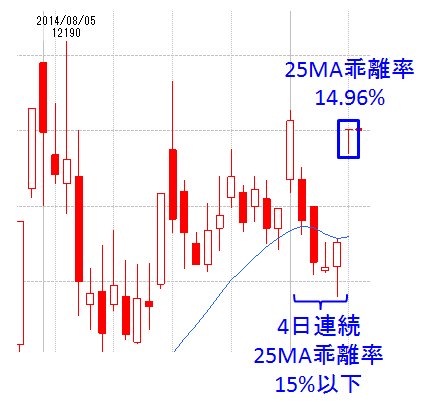

たとえば明日増担保規制が解除される「2438 アスカネット」。

本日、株価基準でリーチ状態だった。

すなわち、株価が昨日まで4日連続で25日移動平均乖離率15%を下回っていた。

本日25日移動平均が15%以下であれば解除基準に従い解除される。

で、株価は本日ストップ高で引けた。

乖離率は“14.96%”。

つまり、前日にはすでに、ストップ高でもギリギリ解除される株価に仕込まれていたのだ!

これは前日段階で計算できるにもかかわらず、いったん株価は下げている。

この仕組みを知らないボリンジャーバンド使いのシステムトレーダーなどの売りが一瞬出るので、そこを拾えればというところだが・・・。

さらにこの銘柄をよくよく観察してみると、9月1日段階でも同様にリーチがかかっていた。

このときは乖離率が“15.01%”でギリギリ解除ならずだった。

うーむ、なんともきな臭い・・・。

幸いHITPメンバーにこの仕組みを教えてくれたプロディーラーが参加するので、懇親会の席ででも喧々諤々の議論を持ちかけよう!

遠方から参加してくれるもう一人若者よ、これから半年、超高密度の頂上対談にガッツリ参加できるぜ!

自分もプロディーラーの彼も、本気で真摯に高みを目指す人物には惜しみなく価値ある知識を与えるつもりだ。

見所たっぷりの人物なので、きっとこの環境をフルに活用することで機械的にボリンジャーバンド1シグマ逆張りがうまくいかず頭を抱えている、最適化のワナに延々はまっているシステムトレーダー達を一気に抜き去ることだろう。

この増担保規制解除、HITPメンバー3人で是非ものにしよう!