需給イベントのトレードでコツコツ利益を積み上げつつ、将来の巨額資金の運用を見据えた準備を少しずつ進めている。

とはいえ、明確なフレームワークがあるわけではないので、来年一杯は試行錯誤が続くだろう。

巨額資金を運用するためには、大型株の売買は避けられない。

激戦区の大型株で利益をあげていくには、グローバルな資金の流れを把握する必要があると考えている。

たとえば、日本が買われているのであれば買いスタンス、売られてているのであれば売りスタンスでポジションを組成するという考えは合理的であろう。

では、それをどのように把握すべきだろうか?

最近観察を始めたのが、ドル建ての日経平均株価だ。

MSCIやFTSEをはじめとする、国際的なポートフォリオの評価は当然ドルで行われる。

ならば、そのポートフォリオ内のリバランスもドル換算で実施されるだろう。

円安になれば、日本株の株価はドル建てで相対的に下がるため割安と評価される。

したがって、他の変数を定数と仮定したとき、日本買いのインセンティブが高まるはずだ。

では、単純にドル建ての日経平均だけを見ていればよいのか?

リバランスとは常に他の銘柄との相対的な評価の歪みを是正するために実施される。

つまり、比較対象が必要なのだ。

今は手始めに、NYダウを比較対象として、一定期間のサヤを観察している。

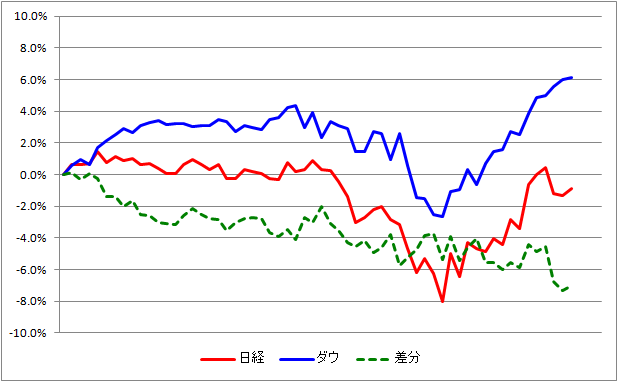

下記は昨日(2014年11月9日)時点の両者の時系列推移グラフ。

黒田バズーカ砲で日本株が歴史的上昇を始めたと、国内は騒がしい。

しかし両者の差分を取ると、NYダウと日経平均のサヤはむしろ広がっているのだ。

前述の通り、他の変数を定数と見なすならば、これからしばらくは日本株買い(NYダウ売り)のインセンティブが働くだろう。

もちろん、他の変数が定数などという仮定は思考実験に過ぎない。

債券や金利との関係、日本国内でも東証一部市場と新興市場の関係性、セクターやサイズなどのユニバース間の関係性など、最終的に売買する銘柄に落とし込むには、見るべき指標は無数にある。

それらの中で、どの指標が資金環流の本質を表現しているのかを見極め、脳にインプットすべき説明力の高い変数を見いだし、堅牢なフレームワーを構築していきたい。

拡張すべき概念はまだまだ無限と思えるほどに存在する。

それは成長の伸びしろもまた無限であることの証左。

よって、当面は自分の成長を存分に楽しめるな!