アクセスが伸び悩む連休ということで、読者の好物の定量的な検証結果をば。

HighFAI“システムトレード”と銘打ってるならこちらが主であるべきと言う話もある・・・。

が、システムを“収益を生み出す仕組み”と広義に捉えているので、定性シナリオから教材販売、果てはアフィリエイトまで幅広くお伝えするお得なブログと考えて欲しい!

さて、データは前回の日経平均先物に、TOPIX先物を加えてみる。

このブログを読んでいる読者であれば、よもや両者を“同じようなもの”だとは考えたりはしないだろう。

NTスプレッドを専門に利益をあげているトレーダーもいるので、この両者の差異は何かしらの収益の源泉となる。

まず前提として、日本の株や先物は寄り付きから引けにかけて下げる傾向がある。

原因は諸説あるが、明確な理由は専門家の間でも意見が分かれる。

もしこの傾向に普遍性があるとするなら、寄りで売って引けで買い戻せば利益になるはず。

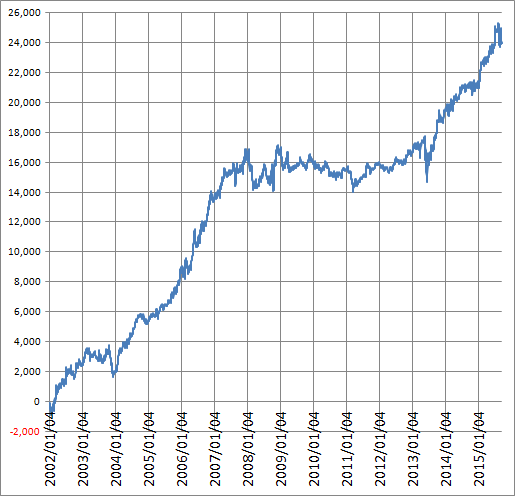

論より証拠、日経平均の2002年1月から2015年8月まで、日経平均を寄りで売って引けで買い戻した結果が下記。

サンプル数:3354、損益合計+5340円、平均損益1.6円。

手数料を1円で考えると、これだけをやり続けるのは無理があるが、とりあえず寄りから引けにかけて下げている雰囲気は感じられる。

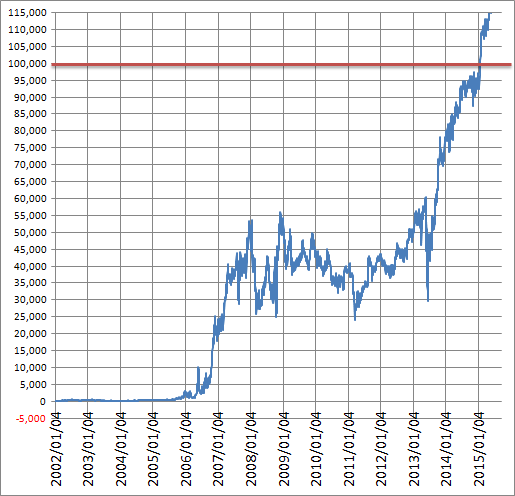

ではTOPIX先物ならどうだろう?

両者の累積損益曲線を出して差分を取ってみたのが下記。

サンプル数:3354、損益合計+13670円、平均損益4.1円。

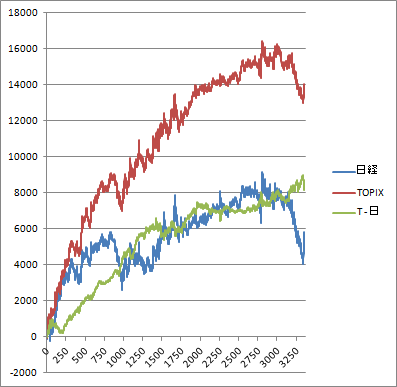

日経先物との差分グラフ(緑、T-日)はおおむね右肩上がりか横ばい。

すなわち、TOPIX有利か同等の期間が長いことを示しており、パフォーマンスも明確に異なることがわかる。

とはいえ、これでも実際に運用できる人間はおるまい。

特に直近に最大ドローダウンを更新しているグラフを見れば、誰でもビビる。

ということで、パフォーマンスを改善すべく、例のファクターで層別化してみた結果が下記。

サンプル数:1704、損益合計+20030円、平均損益11.8円。

一応ラージ1枚で1日平均1万円超え。

こちらのシステムなら、鋼鉄の心臓を持つ希有な方であれば、もしかしたら運用できるかも!?