4月1日金曜日、3月調査の日銀短観が発表され株価が大きく下落した。

日銀短観とは、3月、6月、9月、12月に上場企業や中小企業への業況調査の結果報告であり、正式名称は「企業短期経済調査」。

wikiによると、特に売り上げや企業収益、設備投資などに対するアンケート結果である「判断調査」が市場に大きく影響すると解説してある。

企業の景況感を示す最新の業況判断DIが、12月調査の12から3月調査の6、先行き見通し3と低下。

また、大企業製造業もそれぞれ25→22→17と同じく低下して推移した。

DIの算出方法、時系列データおよびグラフなどは日本銀行HP参照のこと。

ただ、この業況判断DIの公表結果は予測の範囲内であり、コンセンサスを大きく下回るものではない。

株価下落を誘引した真の原因は、景気後退の兆しではなく、製造業の予想為替レートが117.46円を前提としたことだ。

これにより、現在の円高水準を背景として、外需企業を中心に下方修正ラッシュが起こるのではないか、という不安が市場心理を支配した。

で、当の自分はというと、TOPIX先物買い、日経オプション期近17000コール売りでかなり厚めのデルタロングを握りしめ、金曜日の寄り付き、間一髪放り投げた。

実はスケジュールには雇用統計だけしか書いておらず、日銀短観はノーマークだった。

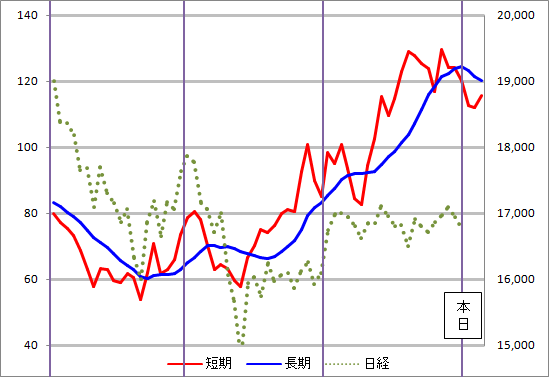

放り投げることができたのは、常時観察しているカンピュータ指標が思いっきりデッドクロスを示現していたから。

あ、危なかった・・・。

自宅に帰って即、日銀短観の予定をグーグルカレンダーに登録したのはいうまでもない。

この1月~3月はリハビリ期間と位置づけながら3%程度の利益が取れた。

4月~6月はいよいよエンジン全開で行きたいと思っていた矢先だったので、ひとまずホッとしたところ。

サラリーマンも意外と楽しくなってきた年度初め。

仕事もPPCアフィリも、そして当然トレードもすべて欲張って充実の新年度を駆け抜けていきたい!