日本株は、海外からの資金の流入、流出に大きく左右される。

よって、メインで観察すべきは海外指標との関係性となる。

一方で、国内の巨額のアセットアロケーションによっても、日本株の動向は左右される。

一番大きなところでは、GPIFだろう。

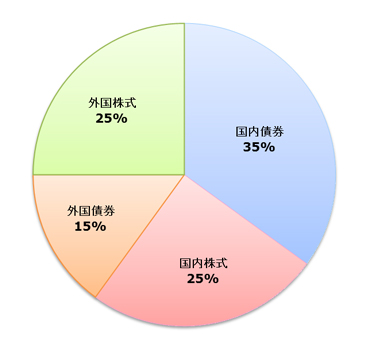

GPIFは基本ポートフォリオとして、各資産の配分比率の基準を決めている。

現段階では下記のようになっており、国内株式は25%が基準となる。

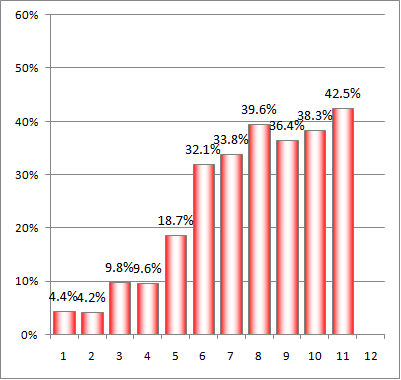

で、最新レポートでの比率が下記。

ここで、100兆円を超える資産運用を任されている機関が使っているOfficeのバージョンが、2003以前ではないかという疑念は置いておこう。

見るべきは国内株式の割合で、21.35%。

国内株式は±9%まで許容するらしいので、MAX34%まで買えるが、ひとまずは25%がターゲットだろう。

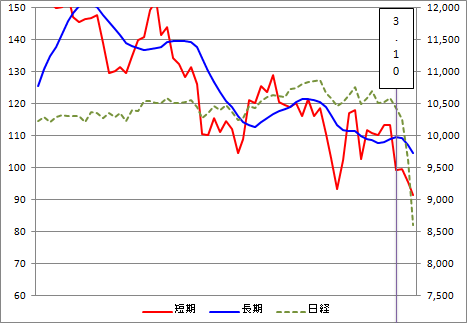

夏のW選挙に向けた日銀とのツープラトン攻撃に備え、余力を残しているのだろうか?

カンピュータ指標的にも、自然な需給では落ちるべきところで落ちてこないので、自然の摂理に逆らってでも買い支えようという意思を感じる。

夏まではかなり期間があるので、FOMCの金融引き締めのペース次第では、相当に無茶な買い支えを実施しなければならなくなるだろう。

一定の株価で買い支えつつ、もし落ちるときは一気、といったところだろうか。

よって、オプション戦略的には、ATM近辺のコールをコツコツ売りつつタイミングを見計らってファーアウトのプットを厚めに買い、が基本形。

ま、日々状況は変化していくので、予断を持たず柔軟にシナリオを変化させていきたい。

相場というのは、たったひとつの前提が変われば、未来に展開されるシナリオはドラスティックに変わるものだと心得、状況に対してベストな対応を心がけよう。