先日のIPO需給を調べながら、ふと思いついたアイデアがある。

そもそもIPOは、プライマリは高い倍率の抽選という不確実性があり、当選しても最低単位であるため利益率は高くとも利益額は小さくなる。

一方でセカンダリは、ほとんどの銘柄が空売りできない中で売り有利の傾向がある。

そこに群がって勝機を見いだすのは不可能ではないにしても、相当に精緻なシナリオを描いた上での胆力が求められる。

常に確証を持った期待値優位の中で戦うシステムトレーダーの観点からは、なかなかに触手が動きづらいイベントだ。

そこで思いついたのが、IPO銘柄をポートフォリオに組み込むための資金需要による需給変化だった。

特に時価総額が大きな銘柄の場合、既存のポートフォリオに組み込まなければならない機関投資家やヘッジファンドが存在する。

一部昇格銘柄に対するTOPIX連動型パッシブファンドの買いはその好例であろう。

パッシブファンドの場合はその特性上、既存のポートフォリオをスライスで売って資金を捻出する。

一方で、アクティブファンドの場合は、そのファンドのユニバース内の銘柄を売って資金を調達すると考えられる。

たとえば、小売りセクターの銘柄が新規上場し、ポートフォリオに組み込む必要がある場合は小売りセクターをスライスで売って資金を捻出するなど。

この仮説が正しければ、規模の大きな新規上場銘柄に類する既存銘柄を先回りして売る戦略の合理性が担保される。

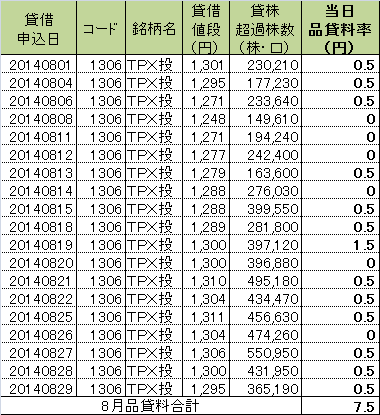

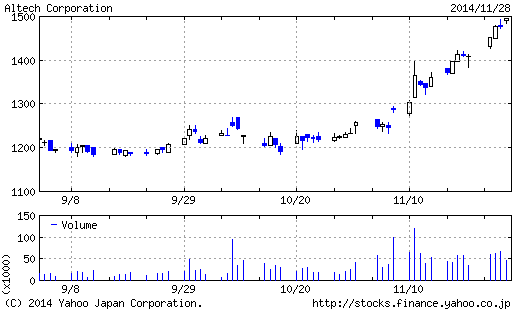

先日の500億を超えるテクノプロの類似銘柄で、かつ貸借銘柄となると、「4641 アルプス技研」と「9744 メイテック」あたりか。

IT人材派遣系ブラックの飛車角銘柄であることはさておき、チャートを見てみよう。

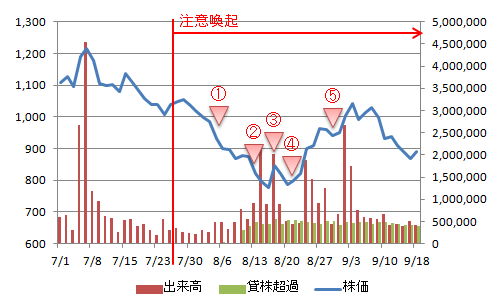

■アルプス技研

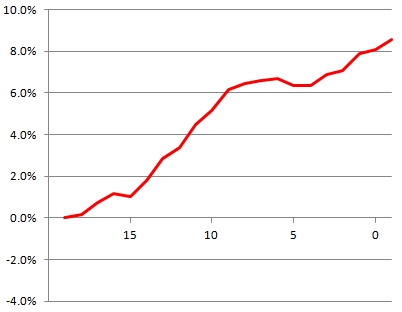

■メイテック

アルプス技研はさすがに売れない。

メイテックは、もう少し弱さを感じる形状になればというところか。

他のファクターも調べてみて、弱さが極まったところでどう動くか、観察を続けよう。

見えている事象に群がるのは、ゴールドラッシュで金を求めてカリフォルニアに押し寄せる山師のごとき所行である。

資金需要があるということは、どこからかその資金を調達しなければならないという、当然でありながら通常は見えない事象の存在を意味する。

その裏の事象にベットする者の思考は、まさに山師にジーンズを売って巨万の富を得たリーバイ・ストラウスに比肩しよう。

とはいえ今回のアイデアはあくまでも仮説なので、本当にそんな資金環流が発生しうるのか、その道のプロに聞いてみるかな。