「増担保規制」とは、信用取引による担保を通常よりも引き上げる措置である。

具体的には、委託証拠金率や現金委託証拠金率を引き上げる措置をとる。

その実施基準は、東証の「取引参加者向け書類ダウンロード」の「信用取引に係る委託保証金の率の引き上げ措置等に関するガイドライン」に詳しく書かれてあるので、是非参照して欲しい。

増担保規制実施には、下記の4つの基準がある。

(1)残高基準

(2)信用取引売買比率基準

(3)売買回転率基準

(4)特例基準

たとえば残高基準では、下記のように数値でクリアに示してある。

“買い残高の対上場株式数比率が30%以上で、かつ、3営業日連続して各営業日の株価と各営業日時点における25日移動平均株価との乖離が30%以上である場合”

また、この措置は4段階に分けられ、段階が上がるごとに、委託保証金率および現金担保分が以下の率加えられる。

委託保証金率:100分の20

うち現金担保分:100分の20

通常、委託保証金率は30%、現金担保分は0%。

第一次措置では委託保証金率は50%、現金担保分は20%

第二次措置では委託保証金率は70%、現金担保分は40%

第三次措置では委託保証金率は90%、現金担保分は60%

第三次措置では委託保証金率は100%、現金担保分は80%

ちなみにこの措置は新規建玉にかかるものであり、既存建玉には適用されない。

また、証券会社の独自措置がとられる場合もあるので注意が必要だ。

日々公表銘柄や規制措置銘柄に関しては、東証の「信用取引残高等」ページの「個別銘柄信用取引残高表」で毎日公表されているので参照のこと。

どの銘柄に対しどのレベルの措置を取られているかは「日本証券金融」の「制限措置>東京」で毎日公表されている。

たとえば、このブログを書いている2014年9月7日段階では、1847イチケンが増担保50%(うち現金20%)、2438アスカネットが増担保70%(うち現金40%)、3652ディジタルメディアプロフェッショナルが増担保90%(うち現金60%)などとなっている。

増担保規制がかかると過度な需要が抑えられるため、セオリーとしては株価は下げる。

ただし、この株価の下げは仮需の需給に絡む要因によるものであり、企業の本質的価値とは直接は関係ない。

そのため、本質的価値と比較して割安だという判断から買いが入ったり、それを見越してさらに投機的な買いが入る、あるいは規制基準を自ら満たしにいって売り浴びせるなど、一筋縄ではいかないところも多い。

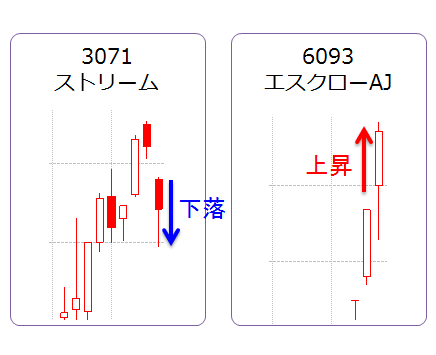

たとえば同じ8月29日に増担保規制が入った、「3071 ストリーム」と「6093 エスクローAJ」。

翌29日の株価は対照的な動きを見せた。

このあたりを判別するファクターが見つかれば超おいしそうだが・・・。